53 / 76

53 / 76

1 | 2018

Wirtschaft im Südwesten

51

STEUERN

PRAXISWISSEN

Jahresbeginn 2018

Kassen und Grundfreibeträge

beitszeiten zulässig. Von der Kassennachschau kann ohne vorherige

Prüfungsanordnung mit schriftlichem Hinweis zu einer Außenprüfung

übergegangen werden.

Ein

Abbau von übermäßiger Bürokratie

wurde durch das „Zweite

Bürokratieentlastungsgesetz“ vom 5. Juli 2017 geregelt. Es wurde

unter anderem beschlossen, die Grenze für sogenannte Kleinstbe-

tragsrechnungen von 150 auf 250 Euro anzuheben. Zudem endet

die Aufbewahrungspflicht für empfangene Lieferscheine, die keine

Buchungsbelege sind, mit Erhalt der Rechnung. Lohnsteueranmel-

dungszeitraum ist das Kalendervierteljahr, wenn die abzuführende

Lohnsteuer für das vorangegangene Kalenderjahr mehr als 1.080

Euro, aber nicht mehr als 5.000 Euro betragen hat. Außerdem wird

das Verfahren zur Bestimmung der Sozialversicherungsbeiträge

durch die Möglichkeit der Eintragung des Beitragswerts des Vor-

monats vereinfacht. Die vorgenannten Vereinfachungen sind rück-

wirkend ab dem 1. Januar 2017 in Kraft getreten.

Durch das „Gesetz zur Modernisierung des Besteuerungsverfahrens“

vom 18. Juli 2016 sollen für eine „vollautomatische“ Bearbeitung von

Steuererklärungen bürokratische Belastungen weiter reduziert und

gesetzliche Rahmenbedingungen geschaffen werden. Zur

Vereinfa-

chung des Besteuerungsverfahrens

müssen - beginnend mit der

Einreichung der Steuererklärung für das Veranlagungsjahre 2017 -

dem Finanzamt keine Belege (zum Beispiel Spendenbescheinigung

oder Bescheinigung der Kapitalertragsteuer) mehr zur Verfügung

gestellt werden. Dies hat nur nach Aufforderung zu erfolgen. Aus der

Vorlagepflicht ergibt sich eine Aufbewahrungspflicht von einem Jahr

ab Erhalt des Steuerbescheids. Werden Belege dennoch angefordert,

können diese auch elektronisch übermittelt werden. Eine Verlän-

gerung der Abgabefrist für Steuererklärungen für nicht-beratende

Steuerpflichtige von fünf auf sieben Monate beziehungsweise für

beratende Steuerpflichtige von zwölf auf 14 Monate ist erstmals für

Besteuerungszeiträume anzuwenden, die nach dem 31. Dezember

2017 beginnen. Die Frist für die Abgabe der Erklärung 2017 endet

daher wie bisher am 31. Mai 2018 beziehungsweise am 31. Dezember

2018, die Erklärungen 2018 sind dann grundsätzlich am 31. Juli 2019

beziehungsweise 2. März 2020 abzugeben.

Das Bundesfinanzministerium plante bereits

im September 2016 Entlastungen für Steu-

erzahler und Familien in zwei Schritten und

wird daher den

Grundfreibetrag und den

Kinderfreibetrag

für 2018 erneut erhöhen.

Der Grundfreibetrag soll 2018 auf 9.000 Euro

(2017: 8.820 Euro) steigen. Der Kinderfrei-

betrag wird von 7.356 Euro im Jahr 2017 auf

7.428 Euro erhöht. Das Kindergeld wird ge-

genüber 2017 um jeweils zwei Euro pro Mo-

nat pro Kind erhöht werden. Zum Ausgleich

der sogenannten kalten Progression wird der

Einkommensteuertarif angepasst.

Seit 1. Januar 2018 wird die Besteuerung

von Investmentfonds durch das

„Invest-

mentsteuerreformgesetz“

vom 26. Juli 2016

grundlegend geändert: Für sogenannte Pu-

blikumsinvestmentfonds, die für die breite

Masse von Anlegern aufgelegt sind, soll durch die Reform ein ein-

faches, verständliches und gut administrierbares Besteuerungsver-

fahren ohne Mitwirkung der Investmentfonds geschaffen werden.

Bisher war der inländische Investmentfonds ein eigenes Steuer-

subjekt, jedoch von der Körperschaft- und Gewerbesteuer befreit.

Die Zurechnung sämtlicher Erträge erfolgte beim Anleger. Anders

als bisher unterliegen beispielsweise zukünftig die Fonds selbst mit

ihren inländischen Beteiligungserträgen regelmäßig einer partiellen

Körperschaftsteuerpflicht von 15 Prozent sowie dem Solidaritätszu-

schlag und sind grundsätzlich von der Gewerbesteuer befreit. Auf

Fondsebene bleiben Erträge wie zum Beispiel Zinsen aus Rentenpa-

pieren, Veräußerungsgewinne und ausländische Einkünfte steuerfrei.

Die Anleger des Publikumsfonds versteuern Ausschüttungen aus

dem Fonds, Vorabpauschalen und Gewinne aus der Veräußerung/

Rückgabe von Investmentanteilen. Als Ausgleich für die Besteuerung

auf Ebene des Investmentfonds kann ein Teil der Erträge auf Ebene

des Anlegers freigestellt werden (sogenannte Teilfreistellung). Die

Freistellung erfolgt pauschal und bestimmt sich nach dem Anlage-

schwerpunkt des Investmentfonds. Für den Übergang vom alten auf

das neue Recht wurde für alle Fondsanteile, die vor 2018 erworben

worden sind, zum 31. Dezember 2017 ein Verkauf sowie eine an-

schließende Anschaffung der Anteile zum 1. Januar 2018 fingiert.

Der Ende 2017 festgesetzte Rücknahmepreis gilt dabei regelmäßig

als Veräußerungserlös, um den bisher entstandenen Gewinn nach

dem bis 2017 geltenden Recht zu ermitteln. Die depotführende

Bank wird diesen Gewinn berechnen. Die Besteuerung erfolgt aber

erst bei der tatsächlichen Veräußerung des Investmentanteils. Die

entstandenen Wertsteigerungen werden durch das für den Anleger

zuständige Finanzamt gesondert festgestellt.

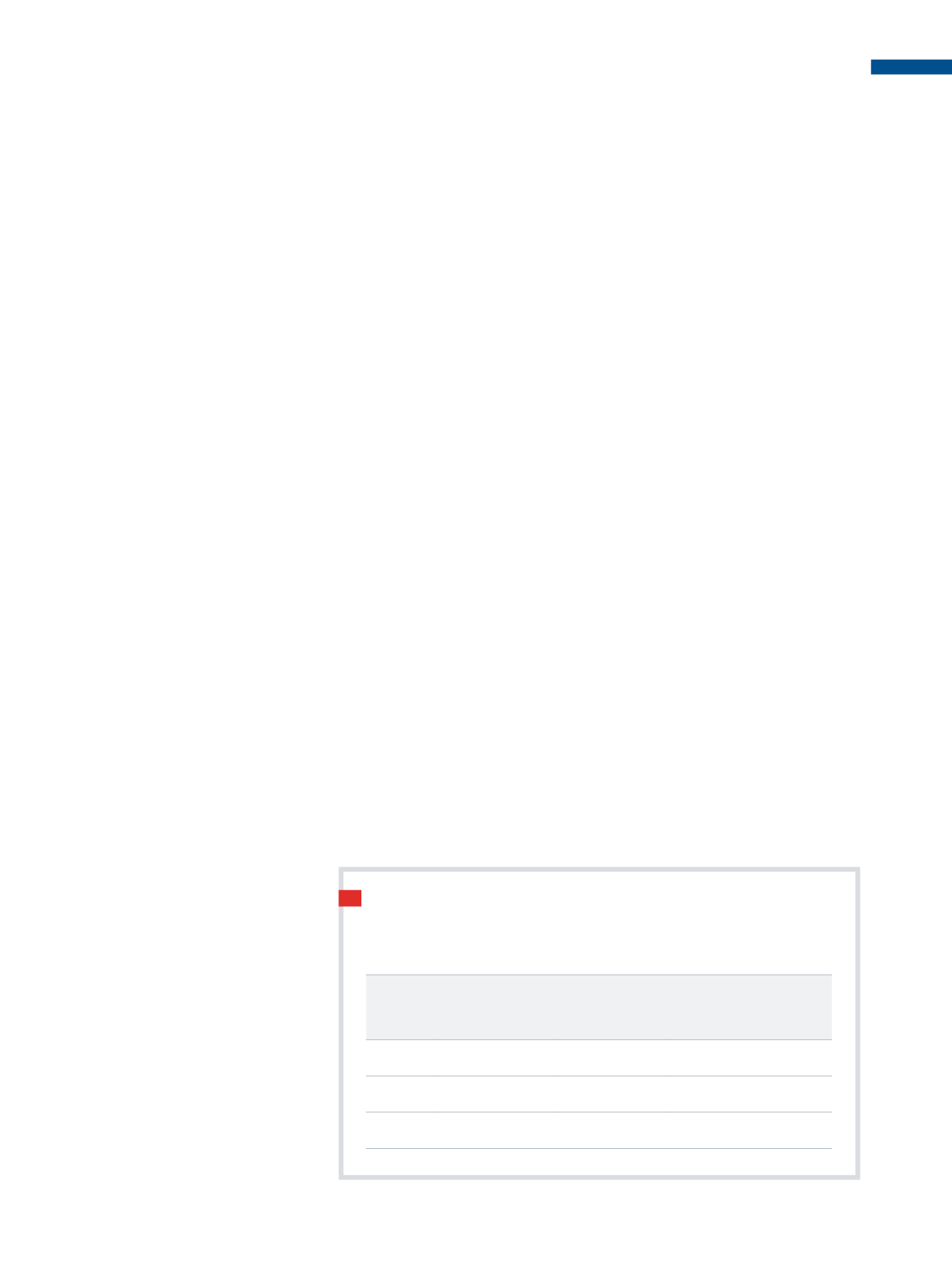

Darüber hinaus haben sich die

Beitragsbemessungsgrenzen für die

Sozialversicherung

zum 1. Januar 2018 geändert. Per Verordnung

hat das Bundeskabinett diese Beträge angehoben, oberhalb derer

keine Sozialversicherungsbeiträge mehr erhoben werden.

Claudio Schmitt, Bansbach GmbH

BEITRAGSBEMESSUNGSGRENZEN

allgemeine Renten- und

Arbeitslosenversicherung

Kranken- und allgemeine

Pflegeversicherung

Gültigkeit alte Länder und

Berlin-West

neue Länder und

Berlin-Ost

alte und neue Länder

Euro

Euro

Euro

2016

74.400,00

64.800,00

50.850,00

2017

76.200,00

68.400,00

52.200,00

2018

78.000,00

69.600,00

53.100,00