20 / 84

20 / 84

Wirtschaft im Südwesten

6 | 2016

18

REGIO

REPort

IHK Hochrhein-Bodensee

17

Konjunkturbericht der IHK

Erwartungshaltung in Industrie

positiv, im Handel etwas verhalten

19

IHK-Industrieausschuss

Schweizer Wirtschaft

konsolidiert sich

20

Ausbildungsbörse

IHK vermittelt

Last-Minute-Lehrstellen

22

Verein „Regio Basiliensis“

Diskussion zum grenzüberschrei-

tenden Arbeitsmarkt

25

Neuer Kammersitz

IHK Konstanz zieht im August an

den Seerhein

28

Unionszollkodex

Viele Besucher beim Auftakt der

IHK-Roadshow in Schopfheim

29

Neues Meister-BAföG

Mehr Geld für angehende Meis-

ter, Fach- und Betriebswirte

32

IHK-Lehrgänge und Seminare

Inhalt

triebe zurückgeht. Dabei hat sich der Auf-

tragseingang aus dem Inland leicht und aus

dem Ausland deutlich verbessert. So geben

rund 26 Prozent der Betriebe eine Steige-

rung beim Eingang von Inlandsaufträgen an

und 38 Prozent bei den Aufträgen aus dem

Ausland. Damit bleibt die Binnennachfrage

eine zentrale Stütze des produzierenden

Gewerbes, auch wenn sich andeutet, dass

die Auslandsmärkte sich wieder zu erholen

scheinen.

Handel auf hohem Niveau

stagnierend

Im Handel und Dienstleistungsbereich

herrscht eine gute Stimmung. So berichten

insgesamt 56 Prozent der Unternehmen

von einer guten Geschäftslage, 39 Prozent

sind mit ihrer aktuellen Lage zufrieden und

lediglich fünf Prozent sprechen von einer

schlechten Geschäftslage. Betrachtet man

die beiden Sektoren separat, so zeigen sich

jedoch unterschiedliche Tendenzen. Denn

71 Prozent der Dienstleistungsunternehmen

beurteilen die aktuelle Geschäftslage als gut

und 22 Prozent als befriedigend.

Unter den Händlern sind es dagegen nur

rund 28 Prozent mit einer guten und 70 Pro-

zent mit einer befriedigenden Geschäftslage.

Dies zeigt sich im Handel auch beim Um-

satz, der bei rund einem Drittel der Betriebe

gegenüber dem gleichen Vorjahresquartal

gefallen und bei lediglich 13 Prozent ge-

stiegen ist. Damit scheinen sich im Handel

die Wachstumszuwächse abzuschwächen.

Dagegen verzeichnen rund ein Drittel der

Dienstleistungsbetriebe eine Steigerung ge-

genüber dem gleichen Vorjahresquartal. Nur

zehn Prozent beobachten einen gefallenen

Umsatz.

Erwartungen für

die Zukunft

Die meisten Unternehmen im Kammerbe-

zirk sehen für die kommenden zwölf Monate

weiterhin positive Geschäftsverläufe voraus.

Insgesamt erwarten rund 94 Prozent aller

Unternehmen eine gleichbleibende oder

bessere Entwicklung für die kommenden

Monate. Dabei ist jedoch die Anzahl der

Unternehmen, die von einer besseren Ent-

wicklung ausgehen, seit Jahresbeginn von

rund 30 Prozent auf aktuell 22 Prozent zu-

rückgegangen. Drei Viertel der Unterneh-

men gehen von einem gleichbleibenden Ge-

schäftsverlauf für die kommenden Monate

aus. Rund fünf Prozent rechnen mit einem

schlechteren Verlauf. Dies gilt in der Ten-

denz auch für Betriebe des Handels und des

Dienstleistungsbereichs. Im produzierenden

Gewerbe erwarten dagegen etwas mehr Be-

triebe, nämlich rund ein Drittel, eine bessere

Entwicklung. Der Anteil der Unternehmen,

die von gleich bleibenden Geschäften aus-

gehen beträgt hier 62 Prozent.

Investitionsabsichten

verändert

Keine wesentlichen Veränderungen zeich-

nen sich bei den Investitionsabsichten der

Unternehmen im Inland ab. Etwa 84 Prozent

aller Betriebe rechnen mit gleichbleibenden

oder steigenden Investitionen. Die Zahl der

Unternehmen, die dagegen keine Investitio-

nen in den kommenden zwölf Monaten pla-

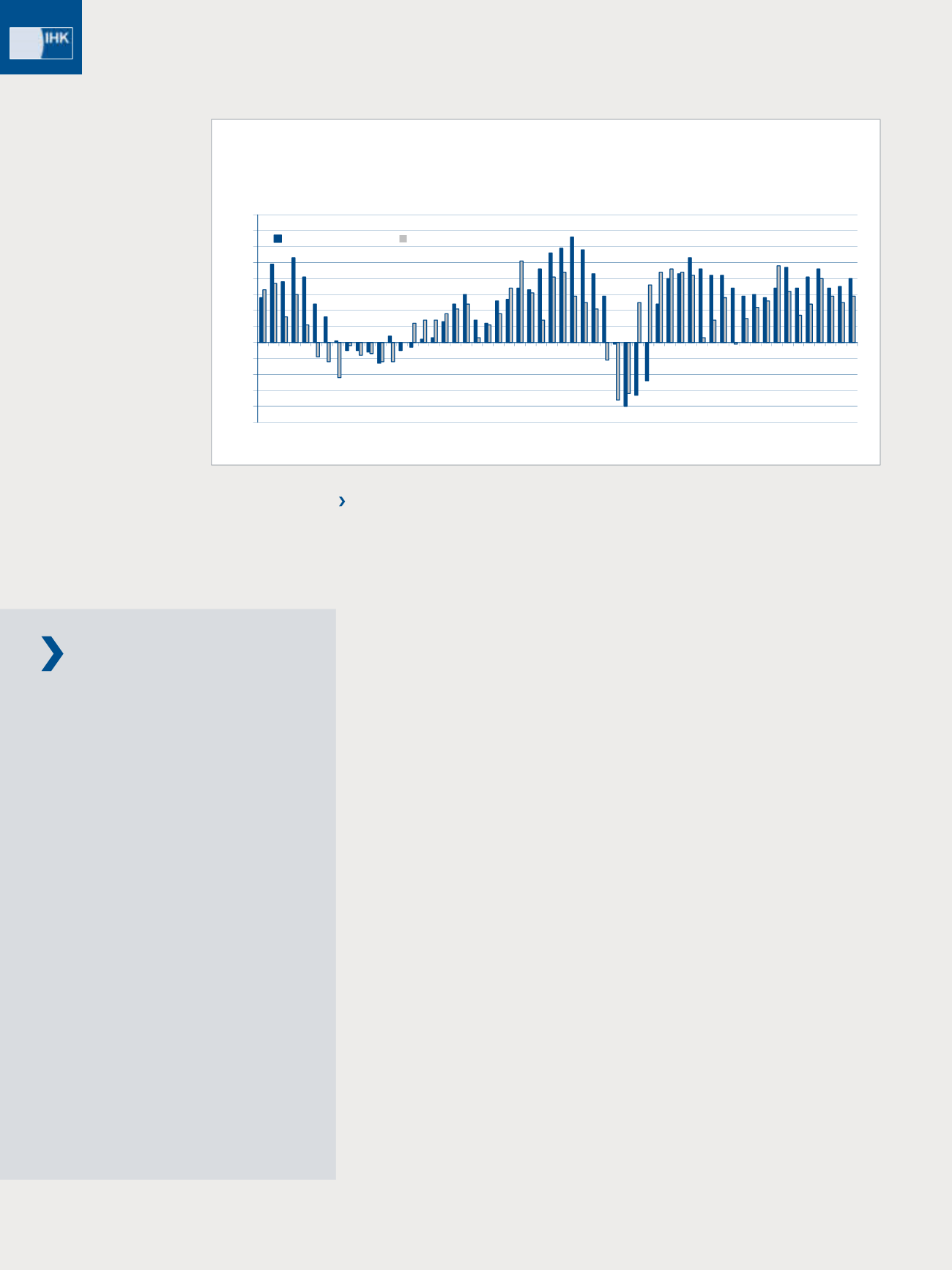

Die Geschäftslage

der Industrieunter-

nehmen in der Region

Hochrhein-Bodensee

hat sich seit Jahresbe-

ginn gefestigt.

Geschäftslage und Geschäftserwartungen

Region: Industrie

(Saldo positiver/negativer Nennungen)

-50

-40

-30

-20

-10

0

10

20

30

40

50

60

70

80

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 201 2 2013 2014 2015 2016

Geschäftslage

Geschäftserwartungen

%

-50

-40

-30

-20

-10

0

10

20

30

40

50

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 201 2 2013 2014 2015 2016

Geschäftslage

Geschäftserwartungen

-50

-40

-30

-20

-10

0

10

20

30

40

50

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 10 11 201 2 013 20 4 20 5 2 6

Geschäftslage

Geschäftserwartungen